Minder werken is niet alleen voor rijke mensen

Als je maar één ding zou meekrijgen uit dit artikel, laat het dan dit inzicht zijn: financiële onbezorgdheid is niet alleen weggelegd voor rijke mensen.

Integendeel.

Als het aankomt om persoonlijke rijkdom, dan is de situatie vaak niet wat het lijkt. Mensen die rijk lijken blijken vaak enorme schulden te hebben. En die ‘armoedzaaiers’ op de hoek van de straat blijken meer dan een miljoen waard.

Hoe werkt dat? Heel eenvoudig. Een rijke levensstijl kost veel geld. Als je er rijk uit wilt zien, dan moeten je euro’s rollen:

- Je koopt een prachtig huis met een hypotheek van een half miljoen.

- Je koopt een mooie auto, waarschijnlijk met een lening.

- Je moet geld uitgeven aan een mooi interieur, aan merkkleding.

- Je leidt een luxe levensstijl. Veel reizen, mooie hotels, vaak uit eten.

- Je hebt altijd de nieuwste iPhone.

Een handjevol héle rijken mensen kunnen een dergelijke levensstijl volhouden, en tegelijkertijd hun vrijheid vergroten en minder werken. Simpelweg omdat ze zo ontzettend veel geld verdienen.

Voor de meeste mensen geldt echter het tegenovergestelde. Deze façade van rijkdom – de levensstijl gecentreerd rondom consumptie – maakt ze elke maand ietsje minder vrij.

Als je er rijk uit wilt zien dan weet je het volgende zeker: je zult de rest van je leven moeten werken om deze levensstijl in stand te houden. Wil je minder werken? Dan is het nodig om eens flink te lifestyle designen om dat voor elkaar te krijgen.

In dit artikel wil ik je laten zien hoe een zuinige levensstijl, gecombineerd met wat slimme beslissingen rondom je geldzaken en geduld voor heel veel vrijheid kan zorgen.

Voor zoveel vrijheid zelfs, dat het voor jou misschien mogelijk is om binnen 10-15 jaar te stoppen met werken. Om het helemaal te begrijpen raad ik je aan alle tips door te lezen, en verder te lezen via de aanbevolen links.

Bekijk hieronder mijn video over minder afhankelijk zijn van je baan. Vind je deze video leuk? Abonneer je dan gezellig op mijn YouTube kanaal.

Gun jezelf wat ruimte in je hoofd ☀️

Het Broednest helpt je in kleine stappen naar een rustiger hoofd. Praktisch, in je eigen tempo, zonder gedoe.

Heractiveer nu en ontdek al het nieuws! 🎉

Ruim 18 duizend mensen gingen je voor!

1. Minder werken en toch inkomen hebben

Oké, je wilt minder werken. Om meer tijd te hebben voor de dingen die je écht belangrijk vindt. Zoals je gezin, je vrienden, familie, de wereld om je heen en jezelf – je hobby’s, innerlijke rust, je gezondheid en je persoonlijke ontwikkeling.

Maar om dat voor elkaar te krijgen heb je inkomen nodig. Want de rekeningen moeten betaald worden – zelfs als je in een Tiny House woont. En je wilt eten. En je wilt simpelweg een leuk leven hebben dat voldoet aan bepaalde standaarden.

Waar haal je dit inkomen vandaan als je minder wilt werken? Je kunt superzuinig gaan leven, en zo nét rondkomen. Je kunt een paar jaar sparen en je spaargeld de jaren daarna langzaam opeten. Je kúnt de bijstand in glijden, maar dat is zeker geen ideale situatie.

Als je op dit moment een inkomen hebt (uit een baan, eigen onderneming of bijvoorbeeld WW) dan is er nog een andere optie: je bouwt een passief inkomen op door het geld dat je nu verdient aan het werk te zetten. Hoe meer geld je aan het werk zet (en dit is minder ingewikkeld dan het klinkt), des te meer geld er ieder jaar beschikbaar komt zonder dat je ervoor hoeft te werken. Des te minder je kunt werken.

Maar dat wist je al – wie veel geld investeert kan leven van het rendement. Rentenieren zou je het kunnen noemen – behalve dat je spaarrente op dit moment geen inkomstenbron is omdat de rente zo laag staat. Wat is er dan nieuw aan dit idee?

Blijf even met me meelezen.

2. Je leeft beneden je stand

Laten we beginnen bij het begin. Waar haal je het geld vandaan om aan het werk te zetten? Simpel: je leeft beneden je stand.

Veel mensen geven meer geld uit dan ze verdienen. De meeste mensen geven precies evenveel uit als ze verdienen. Ik heb dat jaren gedaan, vooral toen ik nog jonger was. Zodra de rekeningen betaald waren beschouwde ik de rest als ‘vrij besteedbaar inkomen’. En dat is wat ik deed: ik besteedde het geld totdat er niets overbleef.

Prima, maar niet de weg naar vrijheid. Jij gaat simpelweg minder uitgeven. En niet een beetje minder, maar een heleboel minder.

Minder werken wordt mogelijk wanneer het je lukt om behoorlijk beneden je stand te leven. Op de populaire website Mr. Money Mustache praten ze zelfs over een spaarratio van 50-70% van het inkomen.

Een voorbeeld: Janneke & Hans werken allebei en wonen samen. Ze verdienen samen € 3.600 per maand en ze krijgen het voor elkaar om rond te komen van € 1.800 per maand. Ze kunnen hierdoor elke maand € 1.800 aan het werk zetten. Dat komt neer op bijna € 22.000 per jaar. Dat tikt behoorlijk aan.

Hoe krijgen Janneke & Hans dat voor elkaar? Door zuinig te leven natuurlijk. Door onze bespaar checklist langs te lopen. Door wat langer met hun smartphones te doen, hun hypotheek versneld af te lossen, zonnepanelen op het dak te gooien, vaker zelf te koken, leren tevreden te zijn, overbodige zaken uit hun levens te gooien, enzovoort.

Ze leven zuinig op een manier die bij hen past. Waarbij ze geld overhouden zonder zichzelf tekort te doen, zonder extreem zuinig te worden. Jezelf een bezoekje aan je favoriete koffiezaakje ontzeggen – terwijl je er juist zo blij van wordt – werkt waarschijnlijk averechts.

Onthoud dat je een levensstijl ontwerpt die op de lange termijn bij je moet passen. Want alleen als je blijvend beneden je stand kunt leven, wordt het makkelijker om minder werken mogelijk te maken.

En zodra je dit voor elkaar hebt (beneden je stand leven), is het tijd om het geld dat overblijft aan het werk te zetten.

3. Je zet het verschil aan het werk

Als je minder wilt werken dan is het belangrijk dat je dit onthoudt: om vrijer te worden moet je geld voor je werken. Het heeft geen zin om je gespaarde bedrag op je spaarrekening te zetten als minder werken je doel is.

Als je de rest van je leven minder wilt werken, dan is het niet haalbaar om simpelweg dit bedrag bij elkaar te sparen. Wat je wilt doen is een fonds voor jezelf opbouwen. Een portfolio die voor je werkt, en je ieder jaar voorziet in (een deel van) je inkomen.

Dat is een enorm verschil. Let maar op.

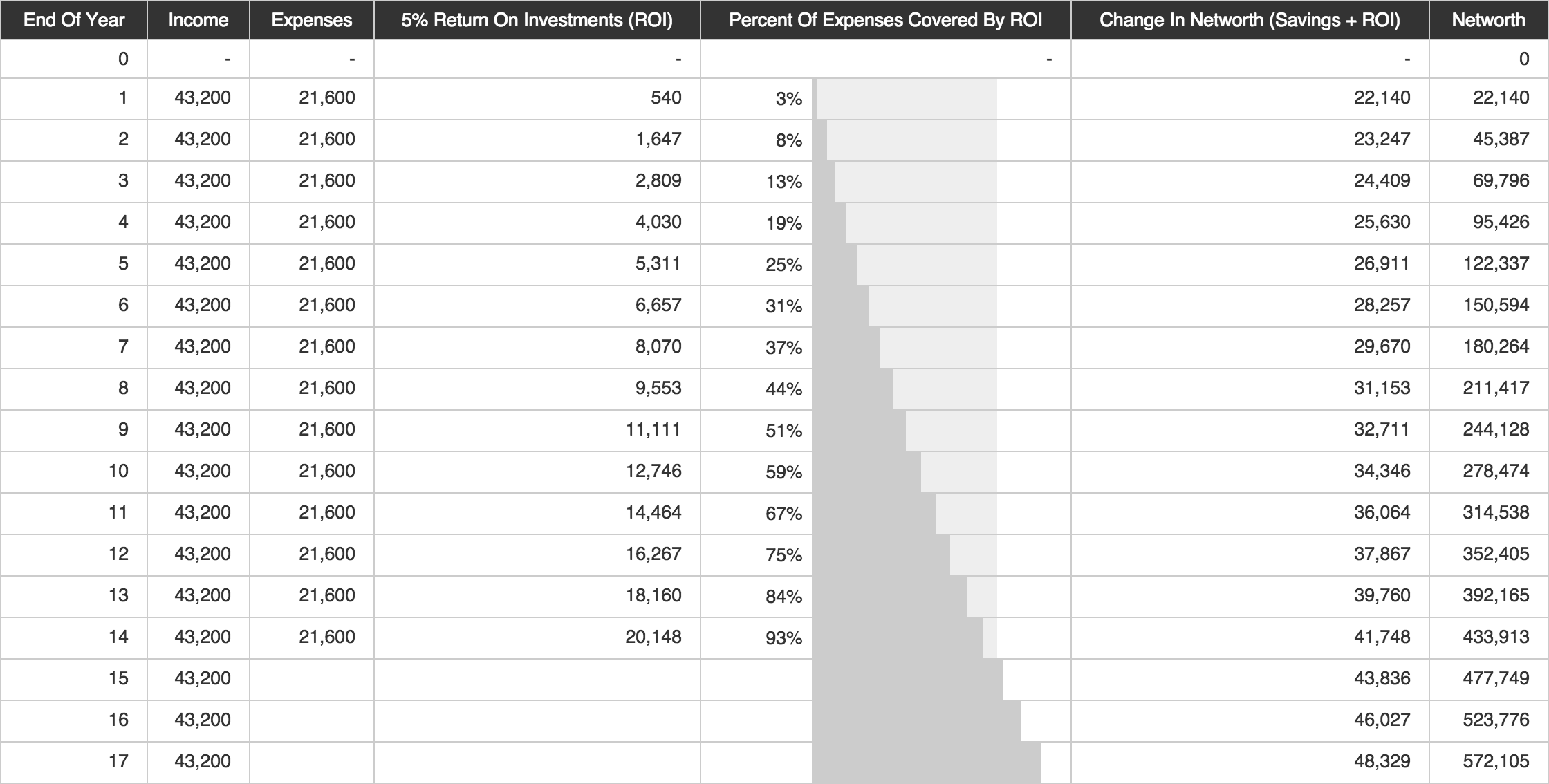

Stel, Janneke & Hans hebben samen ontzettend hard gespaard en hebben € 100.000 op de bank staan. Dat is een enorm bedrag – in potentie levensveranderend – afhankelijk van hoe je het benut. Als ze nog steeds € 1.800 per maand nodig hebben om rond te komen – en ze zouden nu volledig stoppen met werken – dan is dit bedrag na 4,6 jaar op. Een beetje zuur, als je bedenkt dat Janneke & Hans ongeveer net zo lang hebben moeten sparen om dit bedrag bij elkaar te krijgen.

Maar wat gebeurt er als ze dit bedrag aan het werk zetten? Ze investeren het in een paar fondsen met relatief laag risico. Ze zijn niet ‘druk aan het beleggen’. Ze zetten het weg voor de lange termijn. Ze behalen een gemiddeld rendement van 5%. Dan voorziet die ton op de bank ze dat jaar van € 5.000.

Janneke & Hans kunnen leven van ongeveer € 22.000 per jaar. Bij een gemiddeld rendement van 5% per jaar levert hun vermogen al 25% van hun jaarlijkse onkosten op. Na 10 jaar sparen is dit zelfs al opgelopen tot 60%. En als ze jaarlijks niet meer dan 4% van hun vermogen verbruiken, dan hoeven ze na 16,6 jaar niet meer te werken.

Kun je zien hoe je op deze manier uiteindelijk minder kunt werken? Hoever je hierin wilt gaan is je eigen keuze. Je kunt er een project van maken en gaan voor volledige financiële onafhankelijkheid. Of je besluit na jaar 6 om minder te werken (bij ca. 30% dekking van je jaarlijkse kosten).

Stel nou dat Janneke & Hans het hadden aangepakt zoals de meeste mensen. Ze maken bijna al hun geld op en sparen ongeveer € 100 per maand tegen 2% rente (en dat is momenteel onmogelijk). Hoe zou de grafiek er dan uitzien?

Precies. Dan kunnen ze over 129 jaar stoppen met werken. Dat voelt toch anders.

Het is duidelijk. En hoe kun je je geld aan het werk zetten?

- Investeer in fondsen, indexfondsen en/of obligaties met laag risico en aantrekkelijk rendement (minimaal 5%) – bijvoorbeeld via Saxo bank (hier zit ik zelf ook) of via je eigen bank. Waarom in duurzame fondsen? Omdat je op die manier bijdraagt aan wereld waar je zelf in wilt leven – en omdat duurzaamheid, technologie, kunstmatige intelligentie, zelfrijdende auto’s en allerlei andere technieken de toekomst hebben.

- Los je hypotheek versneld af. Een hypotheek van € 200.000 tegen 4% rente kost je over 30 jaar bruto maar liefst € 240.000 aan rente! Precies, je betaalt je huis 2,4 keer. Aflossen kan een geweldige eerste stap zijn met redelijk rendement en super laag risico. Bovendien vergroot je je veerkracht. Beleggingen kunnen inzakken in woelige tijden. Een afgelost huis blijft een afgelost huis zolang je er gewoon blijft wonen.

- Maak gebruik van fiscaal aantrekkelijke spaarmethodes. Overleg met een adviseur om te bekijken hoe je kunt sparen met je bruto inkomen, zodat je nu minder belasting betaalt.

- Beleg zelf. Dit heeft een hoog risico, dus alleen als je weet wat je doet in markten die je kent.

En wees verstandig: werk aan een gespreide strategie. Wij hebben onze hypotheek versneld afgelost en beleggen een deel van ons geld in fondsen via Saxo bank. Deze beleggingen hebben hoger rendement, maar de lagere hypotheeklasten maken ons op termijn ook lekker vrij.

Markten fluctueren, dus doe je eigen onderzoek en verspreid je risico. Maar maak het niet ingewikkelder dan het is. In een fonds stappen is net zo makkelijk als geld naar je spaarrekening overboeken. Als je in het spel zit voor de lange termijn, dan hoef je je niet druk te maken over de dagelijkse fluctuaties.

Laat je geld werken, dan kom je vanzelf dichter bij de mogelijkheid van minder werken.

4. Je ervaart de magie van vechten aan twee fronten

De meeste rijke mensen die besluiten hun geld aan het werk te zetten leven de luxe consumptie-gedreven levensstijl die ik eerder omschreef. Ze verdienen veel geld, en ze geven veel geld uit. Om die reden hebben ze een ontzettend groot werkend vermogen nodig om te kunnen leven van het rendement.

Maar zo hoeft het voor jou niet te zijn. Als je een leuk leven ontwerpt waarin je beneden je stand leeft, kun je je heel snel vooruit komen omdat je vecht aan twee fronten. Hoe dat werkt?

- Doordat je weinig uitgeeft spaar je relatief veel geld. Vaak meer dan veel mensen met een hoog inkomen apart weten te zetten.

- Je houdt zo relatief veel geld over om aan het werk te zetten.

- Iedere euro die je aan het werk zet wordt op termijn meer waard. Hierdoor groeit je vermogen sneller dan je zou verwachten (zoals je kunt zien in bovenstaande grafiek).

- Omdat je investeert voor de lange termijn loop je minder risico. Markten gaan op en neer, en je vermogen fluctueert van tijd tot tijd. Maar wie nooit meer dan 4% van zijn vermogen opneemt – zit historisch gezien veilig. Dat is geen garantie voor een onbezorgde toekomst, niets is zeker in het leven – maar het is een goede leidraad.

- Omdat je van zo weinig geld kunt rondkomen, heeft je rendement al snel veel impact op je levensstijl. Je spaart meer, maar hoeft minder te sparen. Omdat je zo op twee fronten vecht kan het snel gaan. En als je het volhoudt, kun je binnen afzienbare tijd zelfs stoppen met werken.

- Zodra je minder kunt werken, merk je vaak dat je kosten nog verder omlaag kunnen. Als je vaker vrij bent krijg je minder behoefte aan ‘compensatie-gewoontes’ zoals alcohol, vakanties, consumeren, status kopen en andere kostbare zaken. Sterker nog, stoppen met werken kan een hele goede manier zijn om gelukkiger én rijker te worden.

Voor iemand die ontzettend veel consumeert is € 6.000 per jaar niet zo relevant. Dat dekt misschien 1,5 maand levensonderhoud.

Voor iemand die ver beneden zijn stand leeft, is € 6.000 euro meer dan een kwart van het jaarlijkse levensonderhoud. En vanuit daar wordt er steeds meer mogelijk, en krijg je steeds meer vrijheid – de rest van je leven.

Conclusie – financiële vrijheid is een kwestie van gewoontes ontwikkelen

Einstein wist van veel dingen, waaronder de kracht van rente-op-rente: “Compound interest is the eighth wonder of the world. He who understands it, earns it… he who doesn’t… pays it.”

Geld dat werkt wordt snel meer. En voor je het weet wordt het een rollende sneeuwbal die je vrijer en vrijer maakt.

Minder werken is mogelijk voor mensen die bereid zijn hun levensstijl aan te passen, een lange termijn visie hebben en hun geld aan het werk willen zetten. Het is niet ingewikkeld, het is wel een tikkie ongebruikelijk in onze cultuur. Want het is vreemd als je voor je veertigste met pensioen kunt terwijl de politiek de pensioenleeftijd liever richting de 70 duwt.

Wil je meer lezen? Dan kan ik je Mr. Money Mustache aanbevelen. Dit Engelstalige blog verwoordt deze (soms saaie) financiële materie heel duidelijk en leuk. En hierdoor is er een bruisende community ontstaan die ontzettend inspirerend werkt.

Video met 4 tips om geld te besparen

Bekijk hieronder mijn video over geld besparen. Vind je deze video leuk? Abonneer je dan gezellig op mijn YouTube kanaal.

Kun je de video niet bekijken? Bekijk mijn video over geld besparen op YouTube en bekijk hier het geld besparen stappenplan.

Slimmer omgaan met je geld

Wil je meer tips om slimmer met je geld om te gaan en je financiële vrijheid vergroten? Ga dan aan de slag met het interactieve stappenplan in je Broednest. Je ontvangt boordevol tools en tips om beneden je stand te leven en vergroot je financiële vrijheid. In dit uitgebreide stappenplan zetten we samen 21 stappen.

Reacties

Ik vind je artikelen over het algemeen interessant om te lezen, maar dit stuk slaat voor mij persoonlijk de plank echt mis. Het geschetste voorbeeld komt op mij niet echt reëel over. Ons gezamenlijke maandinkomen is namelijk niet 3600 euro, maar de helft. Daar moeten we met 2 volwassenen en 2 tieners van rondkomen. Dat lukt net aan door heel zuinig en slim te zijn, maar op vakantie of uit eten gaan en nieuwe kleding kopen is er niet bij. Laat staan zoveel geld sparen als in het voorbeeld genoemd wordt…En er zijn mensen die nog minder inkomen hebben dan wij. Dat hou ik mezelf telkens maar voor en dan besef ik dat ik niet mag klagen.

Bedankt voor je bericht Irene. Ik begrijp dat het vreemd overkomt als ik een voorbeeld aanhaal dat totaal niet overeenkomt met je eigen situatie. Natuurlijk besef ik dat niet iedereen de luxe heeft om geld opzij te zetten, en dat veel mensen zelfs de eindjes met moeite aan elkaar knopen. Maar toch deel ik graag de tips en principes voor de mensen die ze nu kunnen gebruiken, en voor mensen die er nu niets mee kunnen maar mogelijk in de toekomst wel.

Ik voel dat ik niet kan schrijven over het vergroten van vrijheid zonder uit te leggen hoe je het financiële deel in theorie zou kunnen aanpakken, en een stap verder te gaan dan zuinigheid alleen. Ik hoop dat je dat begrijpt. :)

Wij hebben zo’n 20 jaar gespaard en zijn nu (55 en 52 jaar) gestopt met werken. We konden ongeveer 3/4 van ons gezamenlijke inkomen opzij zetten. We hebben eerst de hypotheek afgelost. Daarna gewoon geld op spaardeposito’s van een jaar gezet en een klein gedeelte naar wereldwijd index beleggen via Brand New Day en Meesman.Beneden je stand leven voelt voor mij heel rijk, zeker nu ik alle vrijheid heb om te doen wat voor mij belangrijk is.

Misschien is het in Nederland anders,maar in België betalen wij enorm veel belasting ; een maandelijks inkomen van 1800 is bij ons al een hoog inkomen,hoor. Maar je hebt gelijk,wat soberder leven geeft je meer ademruimte op financieel gebied.

Wel nog een dikke pluim voor je site,Jelle…je positivisme werkt aanstekelijk :-)

Ik mis in de expenses kolom de inflatie. Dat is toch wel erg relevant.

Goed verhaal met veel waarheid. Maar je vergeet “vermogensheffing” en ook het verhaal dat tegenwoordig je inkomen behoorlijk kan fluctueren door flexibel werk.

Leefde maar een groot gedeelte van de bevoling volgens jou insteek, dan was er geen crisis. Maar mensen zijn opportunistish en egoistisch. Het leven wordt geziien als een grote schranspartij….!

Als je vermogen voldoende rendeert, dan is de 1,2% vermogensbelasting meegenomen in de berekening. Het komt er in de praktijk misschien op neer dat je een iets groter ‘fonds’ moet opbouwen voor jezelf als je volledig wilt stoppen met werken. Als je simpelweg minder wilt werken, dan maakt die 1,2% niet zoveel uit omdat je mét renderend vermogen sowieso minder kunt werken dan zonder.

Overigens is het aflossen van je hypotheek een goede manier om jezelf te voorzien van een ‘basisinkomen’. De eigen woning wordt niet belast als vermogen. Bovendien maakt het niet uit wat de markt doet – je blijft ‘gratis’ wonen, zelfs als de economie enorm inkrimpt.

Het versneld aflossen van de hypotheek is voor de meeste mensen met eigen huis dan ook de slimste plek om te beginnen.

Hey Helle,

Leuk om wat concrete voorbeeld berekeningen te zien!

Ik vraag me wel af hoe het plaatje eruit ziet als je rekening houdt met inflatie en vermogensbelasting? Als die beide 2% zijn, dan ga je er met 5% rendement dus maar 1% op vooruit? Dan ziet het plaatje er wat minder rooskleurig uit denk ik.

Klopt helemaal dit artikel. Bizar dat weinig Nederlanders dit beseffen.

Zelf heb ik de afgelopen 15 jaren gewerkt in een 1-1,5x modaal baan en hiermee mijn huis geheel afbetaald en met de 4%-regel kan ik het de 25 jaren tot mijn pensioen zonder werk wel mee uitzingen.

Nog een opmerking: in Nederland krijg je op je 67(?)ste pensioen. Bij een afbetaald huis is dit RUIM voldoende om heel fijn van te leven. Dus je vermogen hoeft niet middels de 4% onttrekking op peil te blijven. 6% kan ook wel. Zelf reken ik heel ruim en conservatief op vermogen/maanden_tot_pensioen > bedrag_nodig_per_maand . Dan reken ik erop dat vermogensgroei ervoor zorgt dat ik niet op 0 uitkom bij mijn pensioensleeftijd. Af en toe doe ik nog wel eens een klusje, omdat het kan.

Armoede is een keuze. :)

Jelle,

leuk artikel. Mag ik vragen in welke fondsen van ASN en Triodos je belegt? Ze hebben er nogal wat.

thx

We hebben een spreiding gemaakt in diverse fondsen met gemengde risicoprofielen. Alleen in de hoog-risico fondsen met historisch slecht rendement en de laag-risico fondsen met historisch nauwelijks of negatief rendement hebben we niets gestopt.

De afweging potentieel rendement/risico kun je echter alleen voor jezelf maken. Ik zou daarom ook zelf de tijd nemen om de eigenschappen van elk fonds door te lezen en zelf een geïnformeerde beslissing te nemen. Het is ten slotte jouw geld en jouw toekomst. :)

Ik heb ook veel op Mr Money Mustache gelezen, dit is een mooie samenvatting daarvan! En vertaling :)

Ja, Jelle, ik volg je al jaren maar je theorie gaat niet geheel op. Het valt niet mee om een rendement van 4 tot 5 procent of zelfs nog hoger te verkrijgen. Door de recessie lopen de omzetten zo ver terug in de detailhandel zodat we nu op 20% van 12 jaar geleden zitten. Ons pand is 50% minder waard geworden door leegstand om ons heen. gemeentelijk beoleid en recessie. Nu krijg ik daar verplicht onderhoud overheen omdat de gemeente vindt dat het pand gevaar voor de omgeving oplevert. Als dit het laatste is ben ik volledig op nul. In 10 jaar tijd, zonder dat je zelf kunt ingrijpen ben ik 500.000.00 armer geworden. Veel beslissingen worden voor je genomen en heb je zelf geen invloed op. In theorie best aardig maar er komt in de praktijk weinig van terecht. Toch een prettige dag verder en tot ziens.

Beste Jelle Hermus,

Dank voor al uw verhalen, ben zelf al jaren bezig met minderen zowel met werk (3d) als met spullen

mijn vorige auto was 17 jaar oud huidige 8 jaar en mijn bril heb ik al 25 jaar een bureaulamp was zelfs al 30 jaar oud, de koelkast vervangen omdat een A+++ binnen 10 jaar gratis is even als de oven en de wasmachine, hypotheek afbetaald en alle isolatie mogelijkheden toegepast HR++ glas tochtstrips 1 kachel aan voor het hele huis (plafondventilator voor warmte verspreiding) vliering isolatie led verlichting zonnepanelen enzovoort

verder, spullen kopen ? als het gratis kan doen anders eerst kan ik het lenen of ruilen voor een dienst of tweedehands of gratis…af te halen zie facebook

ik doe niet aan beleggen maar verdeel mijn spaargeld over verschillende crowdfunding platformen en daarin verschillende investeringen risico van laag (veel geld) tot hoog (weinig geld) en bij lendahand minder risico verder jaren terug dan wel deposito’s groen deposito’s staatsleningen enz.

verder helpt het enorm om niet naar dat grotere huis te gaan maar je huis beter in te delen

en te consuminderen en met minder spullen te gaan leven!

nou ja hoop dat het anderen kan helpen te besparen

mark